零售老板内参经授权转载 近段时间频繁有人向我咨询社区团购的事,主要是因为近期社区团购大火的缘故。短短数月,十多个早期社区团购项目完成千万元甚至上亿元大额融资,是继O2O风口后本地生活服务类创业项目少有的大规模密集融资现象。 社区团购大火是因为各方面条件已经成熟,资本不能再等: ①微信与移动支付的普及,将社交电商的底子已经打牢; ②拼多多的崛起,对三四线城市完成了充分的市场教育; ③最关键的是,社区团购解决了中国长期以来存在的两大消费矛盾――广大中低收入人群对高性价比产品的强烈需求,以及产销两端长期信息不透明,价格落差大――通过本地“团长”熟人的推介,对不安全产品落实了具体问责对象,极大地提升了对高性价比产品的心理安全。 社区团购解决了最基础最广泛的消费人群的安全需求。

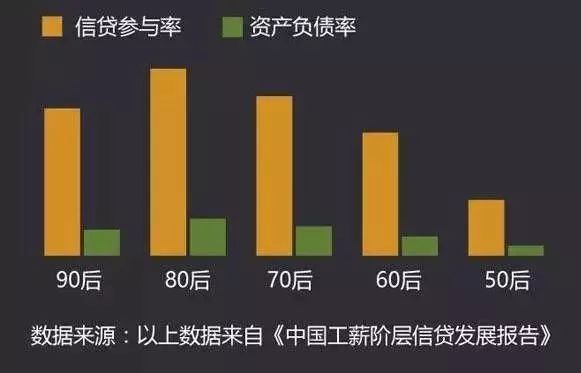

不过由于社区团购的低门槛,市场验证效果好,具备可复制性,因此其头部效应会因资本的加持而迅速呈现,社区团购的风口期可能只有半年时间。 多数人咨询我,主要想了解社区团购的业务模式与前期方向问题,这些问题我会附在文末以问答形式呈现,但是现在我更想谈的是,社区团购这一现象级商业形态,背后所揭示的中国消费经济的发展变化。 - 1 - 消费升级还是降级 一段时间以来,坊间有关于消费升级与降级的争论,从官方角度看,自然是否定降级论,但从消费的现象看,却很像是降级的表现。无论升还是降,社区团购使这种争论更显像――以拼多多为代表的拼团和为数众多的社区团购项目的涌现,大量中低收入群被凸显了出来。 消费升级还是降级,不能只看国民消费总额和人均消费表现,还有一个指标必须要重视――人均负债率。如果人们花着明天甚至后天的钱来消费今天,当杠杆过高,总有一天TA必须要给自己“降级”。有资料表明,中国90后负债率已超过50%。 居安思危是必要的,我们现在经历的消费繁荣可能存在着一些隐性风险: ①假期经济与消费信贷蓬勃发展,可能正是消费升级的强行针。2017年蚂蚁花呗发布该年度年轻人消费报告显示,在中国近1.7亿的90后里,有4500万人开通了蚂蚁花呗,也就是说每4个90后就有1个人在花呗上进行消费。 根据央行发布的数据:2017年我国第3季度居民整体未还贷款总额为39.1万亿,其中个人购房贷款余额为21.1万亿,占总贷款余额的54%。2018年第2季度国民信用卡逾期半年未偿信贷总额为756.67 亿元。 西南财经大学在其《中国家庭金融报告》中指出,中国10%家庭拥有全部储蓄的75%,35%的家庭占全部的25%,55%的家庭几乎是零储蓄,没有一分多余的钱。有学者指出:从2008年到2017年,中国家庭债务翻了一番,35%的家庭属于高负债家庭 。

②买房和大病,让消费升级荡然无存。不管是大城市的都市白领,还是三四线城市的年轻一族,让他们吃几个哈根达斯或者偶尔出个国旅个游,相信有很多人都可以做到,但要是给自己买个房或者家人或自己出现大病,立刻消费降级。 中国年轻人群的高负债率,让他们的消费升级存在着后续隐患。根据蚂蚁金服和富达国际联合发布的2018《中国养老前景调查报告》显示,35岁以下的年轻人有超过半数还未准备养老储蓄。 调查显示,中国年轻人认为他们至少需要163万元才能过上舒适的退休生活。然而,根据当前的储蓄状况和银行存款利率推算,在不进行投资的情况下,他们需要长达59年的时间才能存够有足够的资金达到期望的养老储备水平。 ③宏观调控刺激消费,消费繁荣保持长久需要国家干预。为了达到刺激消费的目标,宏观调控发挥了巨大的杠杆作用,自2008年底打开信贷水闸以来,中国家庭借贷飙升,并将中国整体债务推升至GDP的260%以上,而2008年金融危机前,这一百分比为140%。 从我们的周边生活也可以明显看到:银行降息并推出各类信贷产品,大力发行信用卡,鼓励大宗商品分期消费,完善银行征信系统……这一切都是为了刺激消费铺路。现在的消费繁荣,很大程度上都是刺激出来的。如果说中国目前的中等收入人群占到30%,高收入人群在10%,那么至少还有60%的广大群体是低收入人群(不知道有没有人因为范冰冰被平均为中高等收入人群)。 实际上国家正在着手加大宏观调控措施,今年9月20日,国家出台了激发居民消费潜力的相关文件,发改委和人社部正在研究扩大中等收入群体的具体举措。 综上所言,消费升级的持续性创业在未来也需要提防可能存在的大的变数。社区团购是消费升级背后隐性风险的市场反应,也是应对这一风险的市场验证,在未来的本地生活服务创业方向上,也会带来下面提到的两个变化。

- 2 - 分享经济深入到毛细血管 在O2O风口那几年,创业者主动往分享经济靠拢,除了跟进热点,获得资本支持,另一方面也确实希望能够通过资源整合的方式,实现社会资源的进一步优化配置。由于线上线下发展不均衡,线上的理想路径在线下的经营压力面前遭遇了阻力,大部分O2O项目都失败了。 但是再看最近一两年,分享经济正在重新焕发生机,这一次的绝大部分是企业的被动选择――长期以来,房价居高不下,房价推动物业,消费成本推动人力成本。中国民营企业的两大成本(房租和人力)逐年攀升,为了应对不断高涨的企业成本,办公空间共享和人力资源共享,正在被越来越多的企业接受。 企业合伙人制,除了用于提升企业团队整体效率,激发参与者的创业热情,另一个重要的原因,就是充分共享合伙人的各项资源,包括人脉和资金。因此,从本质上说,合伙人也是共享经济的一种。 |

- 时髦生活方式进社区咖啡公益爱心版图再扩大(2018-10-14)

- 选择社区商铺还是综合体商铺 澳门街2期同时满足你!(2018-10-10)

- 专家解读《找到你》:两大中生代女演员飙戏演技超群(2018-10-10)

- 打造“一社区一品牌”(2018-10-09)

- 腾讯超3亿美元现金投资B站,社区下半场最终归于A还是T?(2018-10-06)

- 赞!3天60万市民游客文明有序观赏深圳“灯光秀”(2018-10-04)